来源:华泰睿思股票配资网

1. 杠杆效应:网上股票配资可以借用资金进行交易,提高了投资者的购买力。借助杠杆,投资者可以以较小的本金进行更大规模的交易,有更高的盈利潜力。

上周人民币汇率波动促使沽空占比边际回落,不过当前仍难断空头仓位存趋势性变化,仍需密切关注此后空头占比变化情况。当前恒生指数估值水位距4月中旬低点距离约5%,不过港股估值水位或在今年4月中旬低点一线有支撑:1)从联储货币数量政策理解,当前或已出现货币政策转向征兆,此较四月时有明显变化;2)当前市场对地产政策的预期亦从4月政治局前后的政策预期博弈变化至近期水位。恒生AH溢价指数当前亦接近4月中旬水位,隐含的宏观预期大约为(美元指数105,地产销售面积同比-20%)的参数对。配置建议:可继续配置安全性资产静待磨底。

点击小程序查看研报原文

核心观点

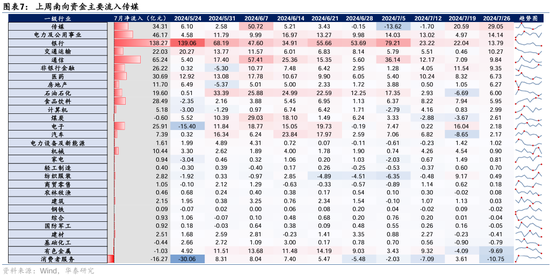

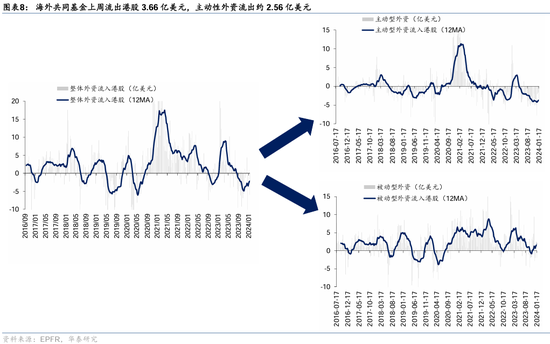

主动外资流出港股边际收敛,人民币汇率波动促使沽空占比边际回落

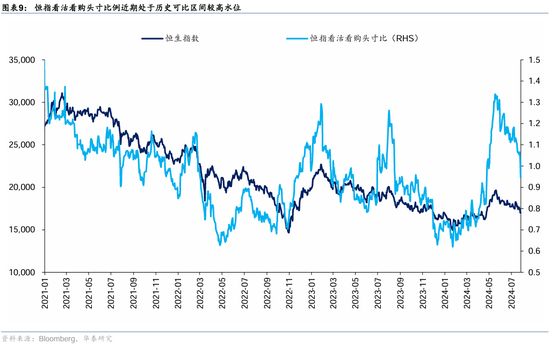

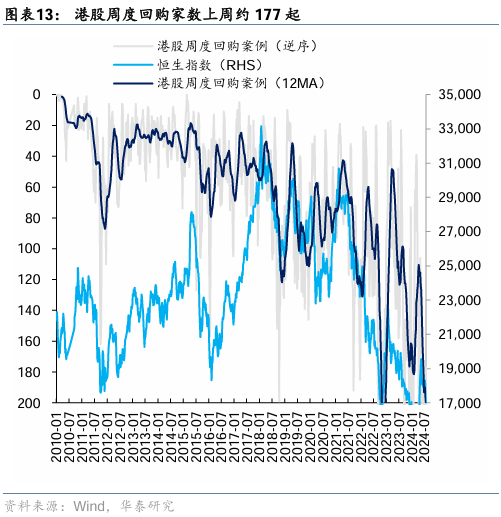

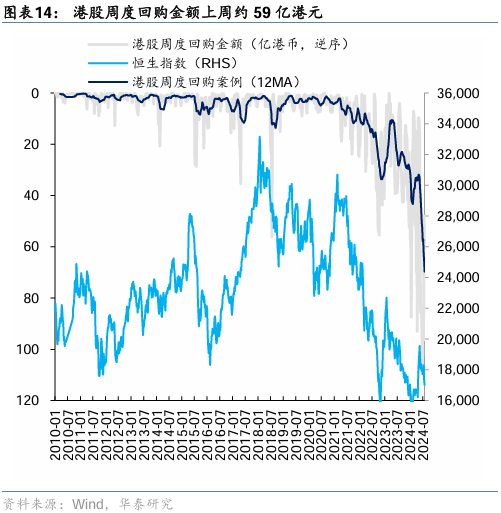

南向上周净买入约56亿元,较上上周约125亿元边际回落明显,近期市场不确定性上升或影响南向配置港股的节奏。外资方面,据EPFR统计的海外共同基金数据,截至7/24海外主动资金流出幅度边际收敛,海外“降息交易”或降低港股主动外资流出压力。上周港股回购约59亿港元,仍处于历史较高水位。上周恒指沽空比例边际下行,周平均自上上周17.5%降至上周约15.8%、周内自高点约17%降至约14%,我们认为人民币汇率下半周的较大波动或为影响空头行为的主要因素,当前仍难以断言空头仓位是否存在趋势性变化。往前看,密切关注此后空头占比变化情况。

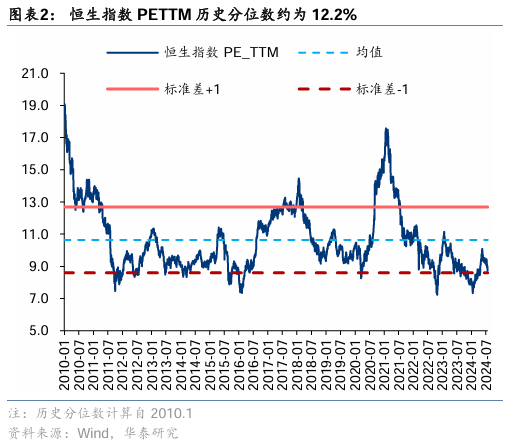

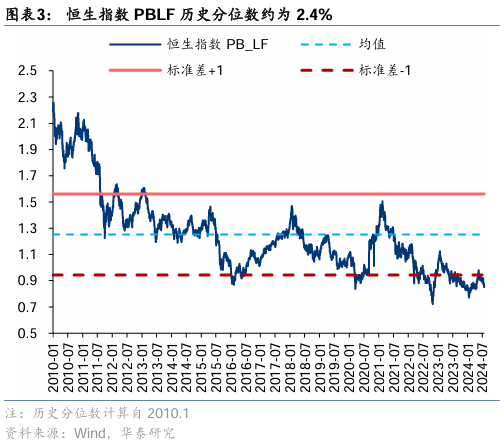

当前恒生指数估值水位距4月中旬低点距离约5%

当前恒生指数估值水位距4月中旬低点距离约5%。复盘四月下旬至五月上旬行情,资金驱动为外资交易盘和空头平仓,核心博弈预期为国内地产政策预期与海外降息预期。我们认为港股估值水位或在今年4月中旬低点一线有支撑,两点原因:1)海外流动性方面,注意近一个月联储缩表速率下降、美元净流动性(联储总负债- TGA – 逆回购)规模基本持平,从货币数量政策理解当前或已出现货币政策转向征兆,此变化较彼时4月非农不及预期对市场预期的影响效果或更强;2)国内政策预期方面,彼时核心为博弈后续地产去库存或有的较强政策,而在当前市场预期或再度回落至中性水位。

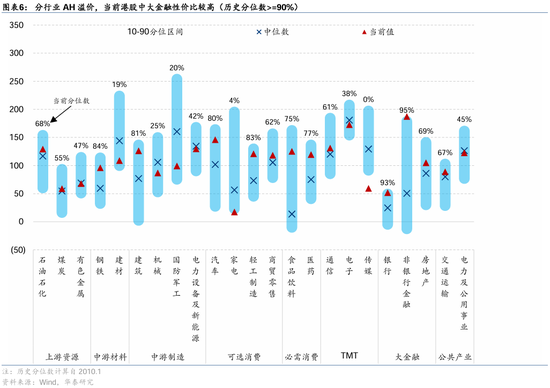

恒生AH溢价指数当前(约148)已接近4月中旬水位(150+)

近期恒生AH溢价指数(HSAHP)逼近148一线,参考《如何理解AH溢价快速收敛?》(24.4.28),在不考虑红利税政策变动预期的情况下,当前HSAHP隐含的宏观预期大约为(美元指数105,地产销售面积同比-20%)的参数对,近期宏观预期的变化基本体现在当前HSAHP定价中。往前看:1)当前港股AH溢价指数亦再度接近4月中水位(150+);2)微观情况来看,近两周约16-17%的沽空占比水平也基本接近彼时周平均最高18%+的水平;3)考虑近期会议后政策陆续出台,当前对政策不宜较悲观。

配置建议:可继续配置安全性资产静待磨底

结合上述分析,当前或可继续配置安全性资产静待磨底:可配置ROE高且稳定、此后分红或继续上行的电信,ROE有望延续改善趋势的公用事业、软件与服务和零售业作为底仓;此基础上增配国有行、大型股份行等具备典型红利特征的“安全性资产”。往前看:1)如若后续7月FOMC会议/8月杰克逊霍尔会议/联储资产负债表数据再度激发海外市场降息交易预期,可左侧增配恒生科技为首的流动性较敏感的标的博弈底部弹性;2)如若恒指沽空交易占比上升至4月初水位(周平均18%+),则可考虑左侧整体性增强港股的头寸配置以博弈超跌反弹的行情机会。

风险提示:国内经济复苏不及预期;联储收水力度超预期。

资金面:内资流入港股,外资流出

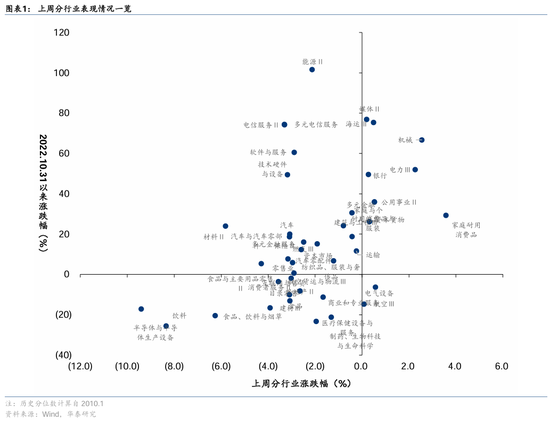

港股市场表现

港股主要指数估值水平

AH溢价情况

南向资金

外资动向

空头头寸

产业资本

风险提示:1)国内经济复苏不及预期:若国内经济复苏不及预期,则港股下行风险加剧;2)美联储收水超预期:若美联储收水超预期,则对贴现率拐点的研判有失效风险。

相关研报

研报:《港股本轮调整的支撑位分析》2024年7月28日

王以 分析师 SAC No. S0570520060001 SFC No. BMQ373

张典 联系人SAC No. S0570123030057

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张倩 股票配资网